Електричните возила, поврзаните возила и дигиталната трговија на мало, меѓу другите мегатрендови, може да доведат до промена на профитот од 30 до 40 проценти низ синџирот на вредност на резервниот пазар и да го преобликуваат конкурентниот пејзаж во следните 10 до 20 години. Кој е вашиот стратешки патоказ?

Претстојат вознемирувачки промени за автомобилскиот резервен пазар. Тие вклучуваат развојно искуство на клиентите (CX), забрзано усвојување на новите технологии (како што се телематика и електрификација) и промени во пазарната моќ. Моделите за создавање вредност и приходи во индустријата за автоделови фундаментално ќе се трансформираат поради овие нарушувања. На зрелите пазари како Европа и Северна Америка, консолидацијата на пазарот (M&A) ќе се забрза, а конкуренцијата ќе се интензивира од технолошките учесници - на пример, дигиталните играчи кои први ќе заземат удел во онлајн просторот за автоделови. На пазарите во развој, ќе се појават нови потреби на потрошувачите, притискајќи ги добавувачите на резервни пазари да иновираат.

Подемот на непушачите технологија и придружните промени на пазарот ги принудуваат засегнатите страни на резервниот пазар да ја оценат нивната стратешка позиционираност за да ја задржат конкурентската предност во нестабилна средина. Учејќи од минатите нарушувања во индустријата, знаеме дека недостатокот на стратегија за дигитална трансформација може да доведе до застареност не само за поединечни OEM или дистрибутери, туку и за цели потсектори. Додека експертите се согласуваат за големината на промените, се уште се развива холистички поглед на идните автомобилски трендови.

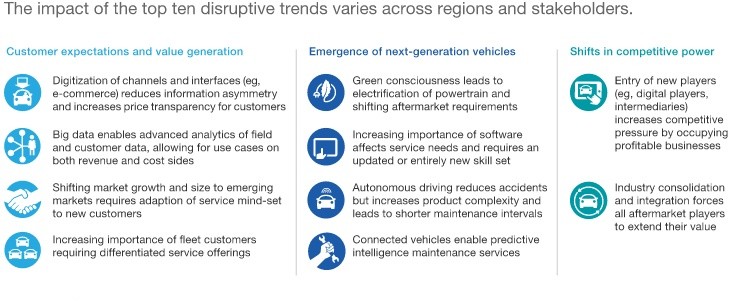

Големината на глобалниот автомобилски резервен пазар моментално се проценува на ~ 800 милијарди евра и се предвидува да се прошири со 3% CAGR за да достигне ~ 1,2 трилиони евра до 2030 година. Во следната деценија, десет клучни трендови - во три категории - ќе го редефинираат индустрискиот екосистем.

Овие трансформации предизвикуваат три критични влијанија: нарушување на синџирот на снабдување, промена на директен кон потрошувачот (D2C) и значителна редистрибуција на маржата на профит.

Преструктуирањето на синџирот на вредност ќе биде поттикнато не само од актуелните ОЕМ, туку и од новите учесници на пазарот. Добавувачите на електрични агрегати и технолошките фирми за софтверски дефинирани возила (SDV) ќе се интегрираат нагоре. Во меѓувреме, платформите за е-трговија за автоделови и дигиталните пазари ги нарушуваат традиционалните модели на дистрибуција, додека независните работилници за поправка (IRs) се соочуваат со конкуренција од ниските даватели на услуги (на пр., специјалисти со EV-сертификација или центри за одржување на возниот парк). Почетните и актуелните компании дејствуваат како агрегатори на платформи, користејќи дигитално посредување за да ги поврзат крајните корисници со услугите за мобилност.

Редизајнираниот синџир на вредности овозможува транспарентност на цените во реално време за потрошувачите. Новите дигитални допирни точки ги зајакнуваат технолошките учесници со директни канали за стекнување клиенти, заканувајќи се да ги заобиколат традиционалните дистрибутери и дилери. Понатаму, клиентите се повеќе се потпираат на дијагностика управувана од вештачка интелигенција и алгоритми за предвидливо одржување. Конечно, побарувачката се префрла од приватна сопственост (B2C) кон операции на комерцијална флота (B2B), поттикната од порастот на професионални менаџери на флота во резервниот сектор.

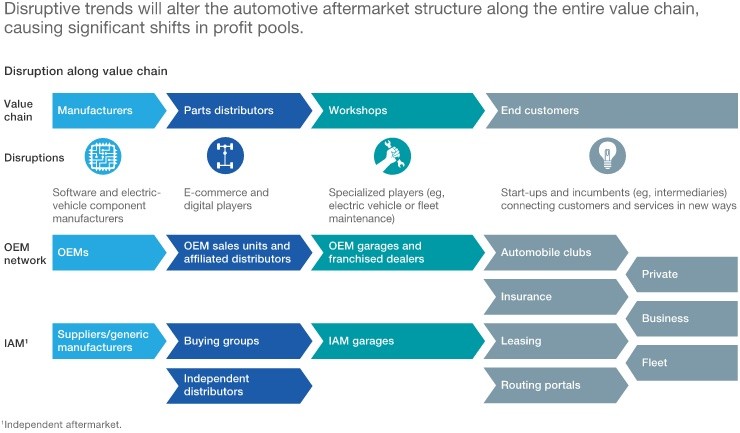

Следствено, преуредувањето на профитабилноста ќе се случи низ нивоата на синџирот на снабдување (види Приказ 2).

Поттикнати од електрификацијата, технологијата на поврзани возила и онлајн малопродажбата, над 100 милијарди евра - што претставува 30-40% од вкупниот резервен профит - е проектиран за редистрибуција до 2030 година. Овие поместувања на маргините ќе влијаат на сите индустриски засегнати страни двонасочно, во зависност од нивната стратешка позиционираност во развојот на екосистемот за мобилност во иднина.

Стратешки императиви

Ние веруваме дека овие нарушувања на пазарот му даваат на секој играч во индустријата јасен мандат за стратешка трансформација. Предлагаме сите главни партнери во синџирот на снабдување да преземат проактивни иницијативи за да се подготват за развојот на автомобилскиот пејзаж и да профитираат од новите можности.

1. OEMs: Безбедна основна дејност и зајакнување на присуството на IAM

За да го заштитат уделот на пазарот и обемот на продажба, OEM мора да го прифатат првиот пристап на искуството на клиентите (CX), со што ќе се подобри сегментацијата на клиентите и ангажманот на корисниците. Спроведувањето на сеопфатни стратегии за малопродажба е од клучно значење за одбрана на приходите од дигитални домашни конкуренти. Префрлањето на фокусот на пазарите со висок раст е уште еден клучен лост. Како што се зголемува староста на паркираниот возен парк, OEM мора да гледаат подалеку од продажбата на нови возила и да ја продлабочат својата вклученост во секторот Independent Aftermarket (IAM).

2. Добавувачи: Диверзифицирајте ги моделите на продажба, брендирање и цени

Добавувачите на автоделови треба да развијат алтернативни канали за дистрибуција за да го подобрат пристапот директно до потрошувачите (D2C). Успешните најдобри практики во индустријата вклучуваат лансирање на нивоа на стратегии за цени со брендови на приватни етикети, следење вертикална интеграција или нудење решенија за работилници со клуч на рака. Истовремено, добавувачите мора да се спротивстават на притисокот на конкуренцијата и консолидацијата на индустријата преку стратешки сојузи со водечки дистрибутери или технолошки платформи, или со усвојување портфолија со повеќе брендови.

3. Дистрибутери: Забрзување на дигиталната трансформација

Прифаќањето на дигитализацијата и предвидливата аналитика е од суштинско значење за актуелните дистрибутери за да избегнат преместување од учесниците водени од технологијата. Стратегијата фокусирана на податоци вклучува оптимизирање на платформите за е-трговија B2B, искористување на увиди за големи податоци и учество во екосистемот на дигиталниот пазар за стекнување податоци за клиентите. Дистрибутерите, исто така, мора да ја изберат вистинската траекторија за раст: помалите играчи треба да таргетираат профитабилни ниши пазари, додека поголемите ентитети мора да го следат обемот преку М&А и органско проширување за да одржат високи бариери за влез.

4. Работилници: Модернизирај за технолошка сложеност

Инвестирањето во стекнување таленти, техничко усовршување (особено во системите ADAS и EV) и напредната дијагностичка опрема е од клучно значење за управување со сложеноста на возилата од следната генерација. На страната на клиентот, работилниците мора да овозможат беспрекорно патување со дигитална услуга (на пр., онлајн резервации, далечинско дијагностика) додека го надградуваат искуството во физичкиот сервисен центар за да поттикнат нов начин на размислување за услугите. Конечно, поправките мора да дефинираат јасна конкурентна диференцијација во однос на мрежите на франшизата и синџирот продавници.

Низа мегатрендови значително ќе ја преобликуваат автомобилската резервна индустрија. Сега е време сите засегнати страни во синџирот на вредност да спроведат стратешки активности за да ја дефинираат идната пазарна пејзаж, да обезбедат долгорочна конкурентност и да фатат нови текови на приходи во неискористените профитни центри.

Добредојдовте да купите VDI производи. Монтирање за пренос VDI 1J0199555AH е избор на кој можете да му верувате.